診療報酬債権流動化

【診療報酬債権】

【診療報酬債権】

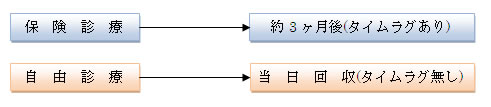

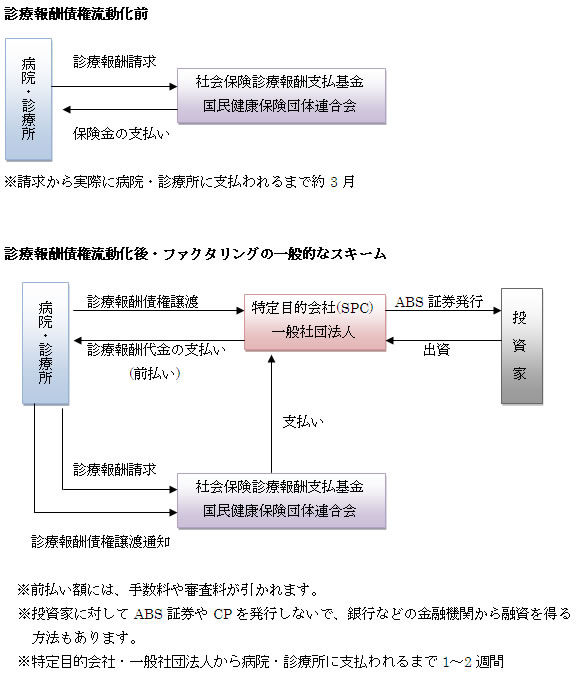

診療報酬債権とは、病院等が審査支払機関の社会保険診療報酬支払基金・国民健康保険団体連合会に対して請求する保険診療報酬(売掛金)です。 通常は、病院の窓口で自己負担額(3割)を支払います。残り(7割)は、保険金から支払われることになります。病院は、月末までに請求金額を計算して、翌月の10日までに提出します。自由診療の場合は、窓口で100%支払われるので、全額即時に回収することができます。

この請求から、実際に病院に対して保険請求金が支払われるのは、翌々月です。病院などの医療機関がお金を手にするまでには、かなりタイムラグが生じます。この時間差を埋めることはできません。ただ、診療報酬はほぼ必ず支払われるので、安全性の高い優良債権といえます。この債権を利用して(担保)、資金調達を行うことが可能となります。診療報酬債権流動化と呼ばれる手法です。この診療報酬債権を用いた資金調達は、毎月の職員の給与の支払い・製薬会社に対する支払いなどの短期で必要となる資金を調達する方法に向いています。医療機器を購入するなどの長期的資金(設備資金)を調達する方法にはあまり向いていません。

⇒医療法人の資金調達の詳細はコチラ

▼診療報酬債権流動化とは ▼具体的な手法・流れ ▼診療報酬債権の譲渡担保

▼当事務所へのご依頼の流れ ▼考慮するポイント ▼結びにかえて

診療報酬債権流動化とは

将来支払われる診療報酬債権を早期に現金化する方法です。支払い請求から実際に支払われるまでの日にち(約3ヶ月)の時間を買うイメージです。方法は、貸し倒れの危険性が低い良質の債権を目的とすることで成り立つ仕組みです。用いる方法としては、次のような種類があります。主な方法であり、下記の限定されるわけではありません。

| ABS証券の発行(SPCが発行する) ※ABS証券とは、資産を担保として発行される証券です。 | |

| ABL方式(SPCが銀行借入) | |

| 信託受益権方式 | |

| ファクタリング方式 | |

| 診療報酬債権の譲渡担保 |

診療報酬債権流動化する前と診療報酬債権流動化後について図にすると下記のようになります。

上記は、一般的なスキームです。個々の事情により様々なバリエーションがあります。

具体的な手法・流れ

■SPCを用いる手法(大まかな流れ)

| 資金調達を目的とした会社(SPC特別目的会社)を設立して医療機関(病院・診療所)から、この会社に診療報酬債権を譲渡します。 | |

| SPCは、譲渡された診療報酬債権を担保として小口に流動化(流通性を付与)します。すなわち、投資家に売却します。 | |

| 投資家から集まった資金を医療機関に譲渡代金として支払います。 | |

| 診療報酬がSPCに支払われます。 | |

| 支払われた報酬金から投資家に対して償還(返金)し、残金を医療機関に対して支払います。 |

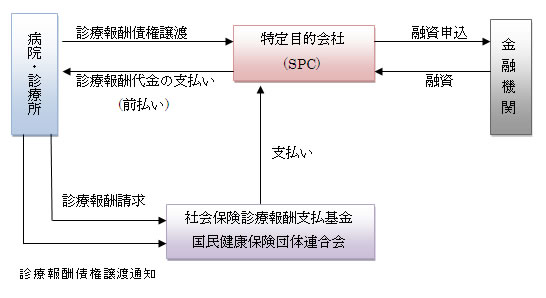

■SPCを用いる手法・銀行借入

| 資金調達を目的とした会社(SPC・特別目的会社)を設立して医療機関(病院・診療所)からこの会社に対して、診療報酬債権を譲渡します。 | |

| SPCは、診療報酬債権を買取るための資金を銀行などの金融機関が融資を受けます。SPCが診療報酬債権を小口化(証券化)した投資家に売却しないで、銀行から融資を受けることが、ABS証券発行と大きく異なる点です。 |

このような流れで、流動化が行われます。この仕組の中には、支払い保証が附されたりされる事もあります。SPCとは、資産流動化法(SPC法)に基づいて設立された会社です。通常の会社と異なり、流動化を行うためだけに設立された会社です。また現在では、SPCの代わりに一般社団法人が用いられる場合もあります。

![]()

■信託受益権方式

この信託受益権方式は、診療報酬債権を信託銀行に信託することにより現金化する方法です。簡単な仕組みは下記のとおりです。

| 医療機関から信託銀行に対して、診療報酬債権を信託します。 | |

| 信託銀行は、優先受益権(優先的に配当される権利)を投資家に譲渡します。投資家に対して売却した代金を医療機関に支払います。 | |

| 国民健康保険団体連合会・社会保険診療報酬支払基金から信託銀行に対して診療報酬が支払われます。 | |

| 支払われた資金を投資家に支払う |

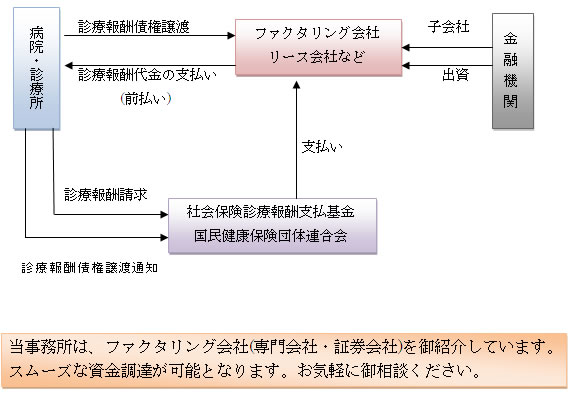

■ファクタリング手法(診療報酬担保)

ファクタリングとは、債権をファクタリング会社(債権の保証、買取をする会社) に売却して現金化する手法です。先程のSPCの役割をファクタリング会社が行います。ただし、診療報酬債権を流動化(小口化)しないで、担保にして金融機関などから融資を受ける方法を用いることも可能となります。まさに診療報酬が支払われるまでの時間を買うことになります。このファクタリング会社は、銀行・証券会社などの金融機関でなく、特定目的会社・社団法人などの場合もあります。

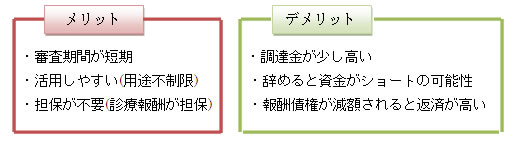

この手法のメリットとしては、特定の担保が要求されないことです。診療報酬債権は安全性の高い債権なのでこれ自体が担保価値を有しています。病院・診療所などの規模が大きければ、調達額も大きくなります。

デメリットとしては、診療報酬の減額です。1回で2%以上の減額となると元利金等の返済額は高率になる危険性があります。また、途中でファクタリングを止めると、資金がショートする可能性があります。また、ファクタリングを導入するための手数料が必要となります。一般的には、レセプト請求金額の8割前後の買取り価格となります。

病院・診療所単体での資金調達であれば、このファクタリング手法で十分に必要な資金が調達できます。

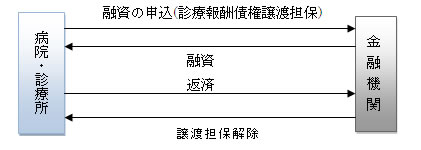

診療報酬債権の譲渡担保

医療機関(病院・診療所)は、銀行やノンバンクに対して融資を申し込みます。この際に診療報酬債権を譲渡担保に供します。融資が返済して場合には、この診療報酬債権の担保を(病院・診療所)に対して返還することになります。この診療報酬債権の譲渡担保方法は、一般的な融資(銀行借入)です。通常は、融資を受けるには、特定の担保が必須です。担保となるのは、多くが土地などの不動産です。しかし、医療機関(病院・診療所)では、担保価値をある診療報酬債権があります。これを担保に供することが資金を調達することができます。もっとも診療報酬債権の譲渡担保は、長期の資金調達を主たる目的として用いられる方法といえます。

当事務所へのご依頼の流れ

医療機関様及び福祉施設の皆様にスムーズなファクタリング実行を御提供する為に、当事務所がファクタリング契約をアレンジしております。個々の施設により希望額等が異なるので、具体的な御要望をお伺いして、条件に合致する契約を実行させて頂いております。おおまかな流れは下記のとおりです。

申込から契約完了まで、当事務所が全ての事務作業について行います。医療機関及び福祉施設の皆様は、必要書類を御準備頂くだけです。契約に関する交渉等を行う必要は一切ございません。

実際の御相談から実行までにある程度の時間が必要となります。調達金額が実際に振り込まれるまでを考えると、早目のご相談がカギとなります。御相談については、随時お受けしております。

多数の医療機関及び福祉施設様に対して、ファクタリング実行のお手伝いをしております。

資金調達の柱として、診療報酬債権流動化(ファクタリング)を御検討ください。

考慮するポイント

資金調達・ファイナンスを行うには、コストが必要となります。特にSPCを用いたりする枠組み(スキーム)には複雑であり、必要な経費も多くなります。調達額が少ない場合には、このような仕組みを用いるには適さないと思われます。この診療報酬債権流動化は、決して万能選手とは言えません。いくつかある手法の中の1つです。

結びにかえて

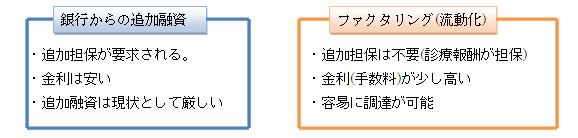

診療報酬債権を用いたストラクチャードファイナンス(仕組み金融)については、活用方法が多岐に渡ります。短期での調達(従業員のボーナス支給など)に活用、一度に多額の資金が必要とかる場合などに活用できます。メインバンクからの追加借入については、追加担保が要求されます。このような事情下では、追加融資を得る事は困難に近いと言えます。

診療報酬債権を上手く活用する事とで、スムーズに資金調達を行う事が可能です。富山綜合法務事務所は、診療報酬債権流動化をスムーズに進めるために、ファクタリング会社及び証券会社と提携しています(随時ご紹介可能)。スキーム(枠組み)構築から、実際のファクタリング導入まで総合的なサポートができる数少ない事務所です。ファクタリングに関する事項は、お気軽に御相談ください。常時、ファクタリング会社などを御紹介致します。

| ↑上へ |